はじめに

行政書士試験の勉強では法令だけではなく、判例の知識も重要になります。 とくに課税処分と信義則【最判昭和62年10月30日】は試験でもよく問われる判例です。

しかし、

「判旨が長くて理解しにくい」

「テキストは重要な判旨のポイントだけで、イメージがわかない」

「結果がよくわからない」

など思いませんか?

この記事では、課税処分と信義則【最判昭和62年10月30日】をわかりやすく事案を整理して解説します。

まずは、結論:

- 課税処分に信義則は簡単には使えない

なぜか?:

- 租税法規は厳格

- 公平・平等に負担

- 特別な事情がない

課税処分に対して信義則違反を主張することは可能ですが、最高裁はその適用を極めて限定的に認めている判例です。

▶ 信義則の基本はこちら

→行政法の一般原則とは?判例紹介でわかりやすく解説【行政書士試験対策】

事件の概要

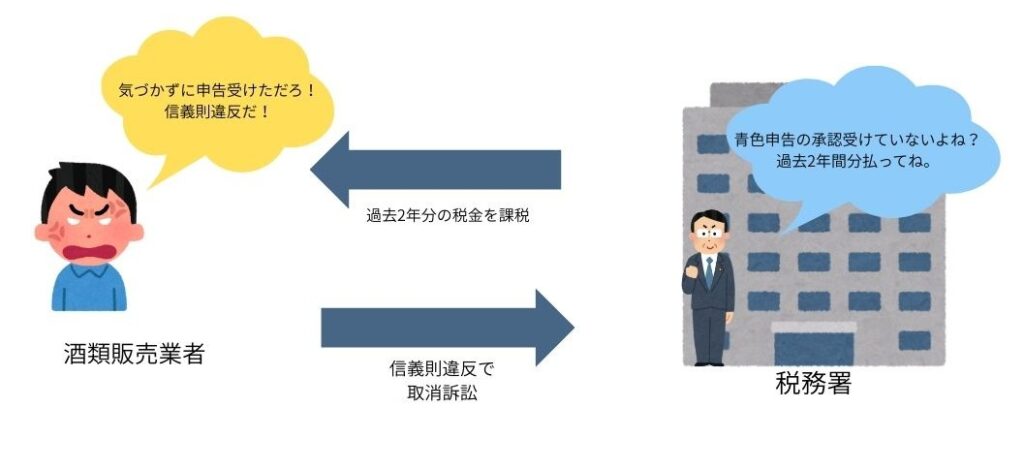

- 酒類販売業を営む家族がいて、事業所得を青色申告をしていた

- 子供が事業を相続

- 子供は青色申告の承認を受けずに、事業所得を青色申告した

- 税務署長が確認を怠り、申告書を受理

- 昭和46年から昭和50年まで、気づかずに続く

- 昭和51年に税務署長が青色申告の承認申請がないことを指摘

- ただちに、申請し承認を受ける

- 税務署長が。昭和48年と昭和49年の分は、白色申告とみなして、更正処分

- 酒類販売者が信義則違反を主張

※青色申告は承認制です。白色申告よりも税金が優遇される制度です。

わかりやすくまとめると、

- 誰が? →酒類販売業者が

- 誰の? →税務署長の

- 何に? →過去2年間の更正処分による課税に

- 何で? →信義則違反で

- どうした? →取消訴訟を提起した

となります。

争点

課税処分と信義則【最判昭和62年10月30日】の争点は、

- 課税処分に信義則は適用されるのか?

となります。

最高裁の判断

結果:破棄差戻

最高裁は、

税務行政においては

租税法律主義(憲法84条)の要請が強く働くため、

信義則の適用は特に慎重であるべき

と判断しました。

この裁判は原審で、「課税処分は信義則に違反する」と判断されましたが、税務署長側が、最高裁に上告し、破棄差戻しとなり、課税処分が認められました。

本判例は、信頼保護原則を制限方向に示した重要判例であり、信義則は万能ではないことを明確にした点に意義があります。

なぜ税務法律主義では信義則適用は難しいのか?

課税処分と信義則【最判昭和62年10月30日】で最高裁は、

- 納税者間の不等公平を犠牲にして

- 課税を免除してまで、納税者の信頼を保護しなければ、正義に反するか

- 納税者が著しく不利益を受けたか

を問題にしています。

課税処分と信義則【最判昭和62年10月30日】の件は、確かに税務署長側の長期にわたる放置はありました。

しかし、この課税処分は青色申告を認められていない業者に対する処分なので、著しく不利益を受けたわけではありません。

この裁判で、

- 租税法律主義の優先

- 納税者間の平等・公平

- 「特別の事情」の欠如

を明確に示されたことから、租税法律主義での信義則適用は難しくなります。

つまり、租税法律主義(憲法84条)の下では、課税は法律に厳格に従うべきであり、行政の言動のみを理由に税負担を軽減することは原則として許されないということです。

行政書士試験対策ポイント

行政書士試験でポイントは以下の通りです。

- 課税処分でも信義則の主張は可能

- ただし極めて限定的

- 租税法律主義との関係がキーワード

国家賠償との関係

課税処分が違法なら、国家賠償法1条の問題に発展する可能性があります。

国家賠償法1条は、公権力の行使に当たる公務員によって損害がでた場合に、国に損害賠償請求ができる制度です。

、税務署長に

- 故意または過失

- 違法性

が認めらた場合に適用されます。

▶国家賠償法1条についてはこちらの記事で解説しています。 →国家賠償法とは?国家賠償法1条を噛み砕いて解説

▶ 取消訴訟と国家賠償の関係についてはこちらの記事で解説しています。 →取消訴訟と国家賠償の関係をわかりやすく解説【最判平成22年6月3日 冷凍倉庫事件】

まとめ

信義則は、行政法でも民法でも重要なワードになります。

課税処分と信義則【最判昭和62年10月30日】の判例は行政書士試験で頻出判例です。 重要なことは、

- 課税処分でも信義則の主張は可能

- 認められるには特別な事情が必要

行政書士試験では、条文理解と判例理解が重要になります。

コメント