はじめに

「国税滞納処分には民法177条が適用されるの?」

「公法関係なのに民法が適用されることがあるの?」

行政法を学習していると、

- 公法

- 私法

- 民法177条

- 国税滞納処分

の関係で混乱することがあります。

その中でも重要なのが、最高裁判所の

「国税滞納処分と民法177条事件」です。

結論からいうと、

最高裁は、国税滞納処分による差押えにも民法177条が適用されると判断しました。

一見すると、

「税金の徴収は公法の世界だから民法は関係ないのでは?」と思いがちです。

しかし最高裁は、

国税滞納処分を行う国も民法177条の「第三者」にあたるとして、民法177条の適用を認めました。

この判例は、

- 公法と私法の違い

- 民法177条

- 国税滞納処分

- 公法関係への民法適用

を理解するうえで重要な判例です。

この記事では、

- 事案の概要

- 争点

- 判旨

- なぜ民法177条が適用されたのか

を初学者向けにわかりやすく解説します。

▶先に公法と私法の違いを確認したい方はこちら

→公法と私法の違いとは?具体例でわかりやすく解説

結論

最高裁は、

国税滞納処分による差押えにも民法177条が適用されると判断しました。

そのため、

土地を先に取得していても登記を備えていなければ、国に対して所有権取得を主張できないとされました。

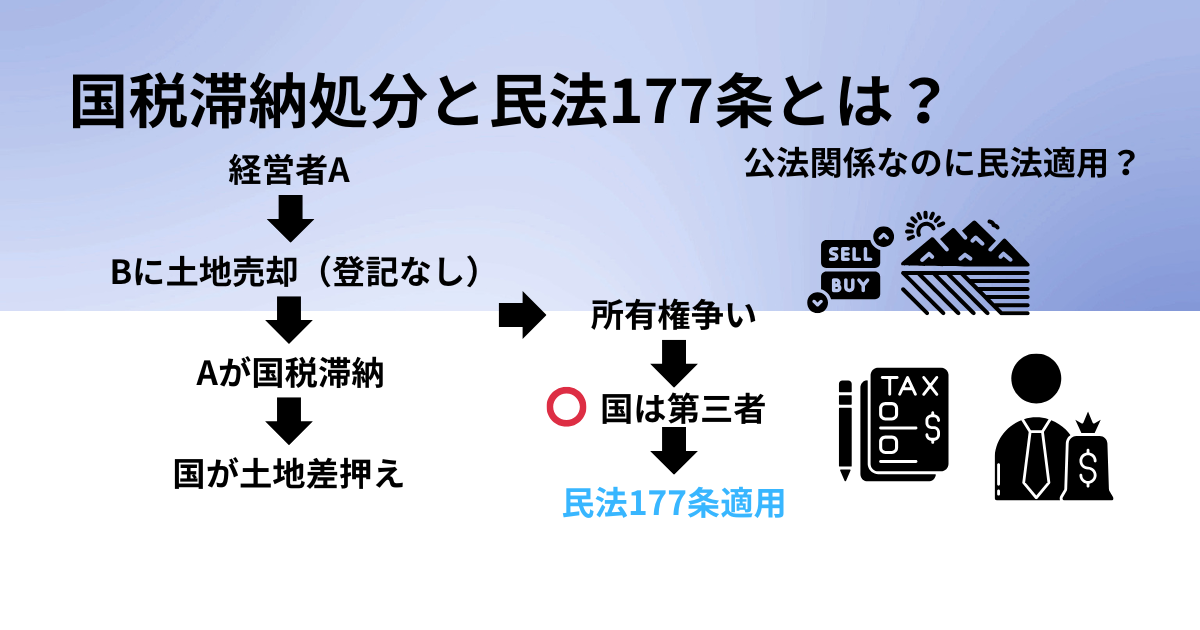

事案の概要

会社経営者Aが土地を所有していました。

Aは会社所有の土地をBに売却しました。

しかし、

Bは所有権移転登記をしていませんでしたが、土地に関する税金は国に納税していました。

その後、

Aの会社が経営難に陥り、国税を滞納したため、会社の所有する機械が差押えされそうになりました。

AはBに売った土地が、A名義のままだったので、Aは国に機械の代わりに土地を差押えるよう陳情しました。

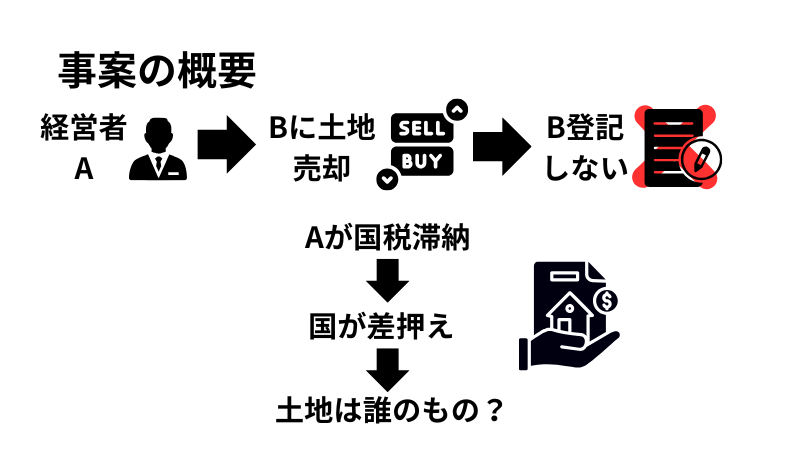

そこでBは、

「自分は先に土地を買っているし、税金も払った」として所有権を主張しました。

これに対して国は、

「登記がない以上、Bは所有権取得を主張できない」と反論しました。

そこで、

民法177条の、第三者に「国が含まれるか?」が問題となりました。

争点

争点は、

国税滞納処分による差押えをした国は、民法177条の第三者にあたるかです。

つまり、

土地を先に買ったBが、登記なしで国に対抗できるのかが問題となりました。

判旨

最高裁は、

国も民法177条の第三者にあたると判断しました。

そのため、

登記を備えていないBは、国に対して所有権取得を主張できないとしました。

つまり、

国税滞納処分による差押えにも民法177条が適用されるとされたのです。

なぜ民法177条が適用されたのか

ここが試験でも重要なポイントです。

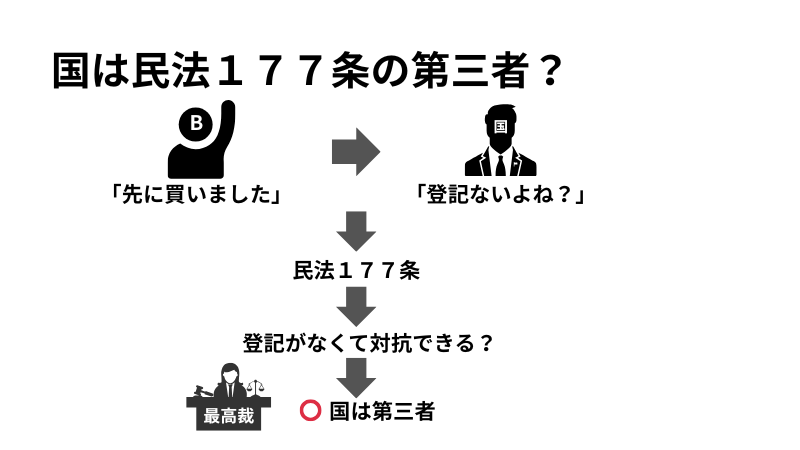

ポイント①:国は差押えによって利害関係を持つ

民法177条では、

登記がなければ第三者に対抗できません。

本件で国は、

滞納処分による差押えによって土地との利害関係を持つ立場になりました。

そのため、

最高裁は国を民法177条の第三者と考えました。

ポイント②:公法関係だから当然に民法が排除されるわけではない

ここが重要です。

単純に考えると、

「税金=公法」

↓

「だから民法は適用されない」

と考えがちです。

しかし最高裁は、

公法関係であっても、民法のルールを適用することが適切な場合があると考えました。

そのため、民法177条の適用を認めました。

ポイント③:登記制度の安全を守るため

登記制度は、誰が所有者なのかを公示する制度です。

もし登記が不要になると、取引の安全が害されます。

そこで最高裁は、

国税滞納処分の場面でも登記制度を尊重し、民法177条を適用しました。

なぜこの判例が重要なのか

この判例は、

公法と私法の関係を考えるうえで非常に重要です。

農地買収処分事件では、

公法上の買収処分であるため、民法177条は適用されませんでした。

しかし本件では、

公法関係である国税滞納処分の場面でも、民法177条が適用されました。

つまり、

公法上の債権だからといって、常に民法が適用されないわけではないということです。

この判例は、

公法と私法の関係を理解するうえで重要な判例といえます。

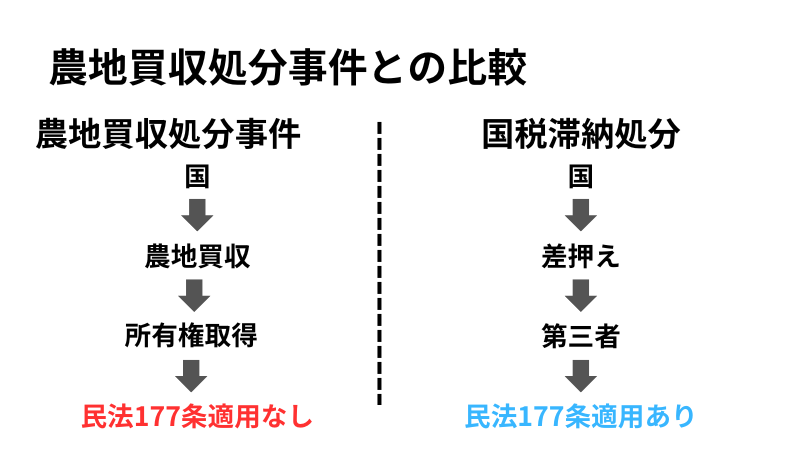

農地買収処分事件との違い

比較すると理解しやすくなります。

農地買収処分事件

農地買収処分

↓

公権力による所有権取得

↓

民法177条適用なし

国税滞納処分事件

国税滞納処分

↓

国は第三者

↓

民法177条適用あり

どちらも国が関与していますが、結論は異なります。

農地買収処分事件では、国自身が法律に基づいて所有権を取得しました。

一方、本件では、

国は所有権を取得する立場ではなく、滞納処分を行う立場でした。

そのため、

国を民法177条の第三者として扱うことができると考えられました。

ここは試験でも狙われやすいポイントです。

▶農地買収処分事件についてはこちら

→農地買収処分事件とは?公法と私法の違いをわかりやすく解説【最大判昭和28年2月18日】

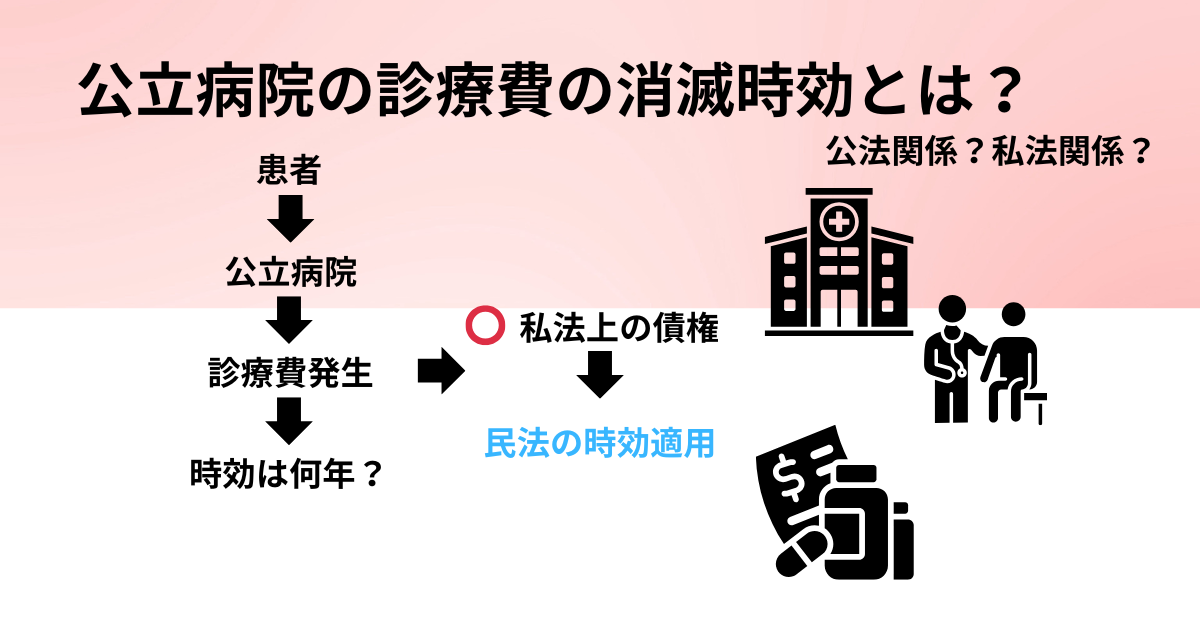

公立病院診療費事件との比較

公立病院診療費事件

診療契約

↓

私法関係

↓

民法適用

国税滞納処分事件

国税徴収

↓

公法関係

↓

民法177条適用

この判例から、

公法関係か私法関係かだけでなく、個別に民法の適用が認められるかを考えることが重要だと分かります。

▶公立病院の診療費の消滅時効事件についてはこちら

→公立病院の診療費の消滅時効とは?公法と私法の違いをわかりやすく解説【最判平成17年11月21日】

行政書士試験の重要ポイント

重要ポイント①

■ 国税滞納処分は公法関係

しかし本件では国も民法177条の第三者とされました。

重要ポイント②

■ 国は民法177条の第三者にあたる

ここが判例の結論です。

重要ポイント③

■ 登記がなければ国に対抗できない

先に取得していても同じです。

所有権を主張するには登記がないと対抗できません。

重要ポイント④

■ 公法関係でも民法が適用されることがある

農地買収処分事件との違いが重要です。

この判例で難しく感じた点

最初に学習したとき、

「農地買収処分事件と国税滞納処分事件の民法の適用理由で混乱しました。」

特に同じ、土地に関する問題なので結論だけみても「なんで?」と思いました。

大事なポイントは、

「国がどのような立場で、土地と関わっているか」です。

- 農地買収処分事件

→国が法律に基づいて公権力を使って土地を取得 - 国税滞納処分

→国が債権者として土地を差押えている

国の立場によって、私法が適用される場合があるということです。

そのため、単純に、

「公法=民法適用なし」とは考えられないことが分かります。

行政書士試験想定問題

- Q国税滞納処分による差押えをした国は、民法177条の第三者にあたらない。

- A

誤り。

最高裁は、国も民法177条の第三者にあたると判断した。

- Q土地を先に取得していても登記を備えていなければ、国税滞納処分による差押えをした国に対抗できない。

- A

正しい。

本判例の重要な結論である。

学習のコツ

この判例は、

「公法か私法か」だけで覚えないことが重要です。

むしろ、

公法関係でも民法が適用されることがあるという視点と、国の立場に注目することで理解すると覚えやすくなります。

農地買収処分事件と比較しながら学習すると、試験でも整理しやすくなります。

あわせて読みたい

▶農地買収処分事件とは?公法と私法の違いをわかりやすく解説【最大判昭和28年2月18日】

▶公立病院の診療費の消滅時効とは?公法と私法の違いをわかりやすく解説【最判平成17年11月21日】

▶公営住宅明渡請求事件とは?信頼関係の法理をわかりやすく解説【最判昭和59年12月13日】

▶消防署員の消火ミスと失火責任法とは?国家賠償法と公法・私法の関係をわかりやすく解説【最判昭和53年7月17日】

▶百里基地訴訟とは?行政目的でも私法上の契約とされた理由を解説【最判平成元年6月20日】

まとめ

国税滞納処分と民法177条事件は、

公法と私法の関係を理解するうえで重要な判例です。

- 国税滞納処分は公法関係

- 国は民法177条の第三者にあたる

- 登記がなければ国に対抗できない

- 公法関係でも民法が適用されることがある

- 農地買収処分事件との比較が重要

行政書士試験では、

「公法だから民法は適用されない」と単純に考えず、個別の判例の結論まで押さえることが重要です。

コメント